“Wie hoch ist die Steuerersparnis durch die Ausgleichszahlung für Rentenabschläge?”

Vor einiger Zeit habe ich einen ausführlichen Artikel zur „Ausgleichszahlung für Rentenabschläge“ veröffentlicht. Ich bin darauf eingegangen, wer Rentenabschläge ausgleichen kann, wie sich der maximal einzahlbare Betrag berechnet und welche Rentensteigerung sich aus der Einzahlung ergibt. Natürlich habe ich auch versucht, die wichtige Frage zu beantworten, ob und für wen sich die Ausgleichszahlung für Rentenabschläge lohnen kann.

Inhaltsverzeichnis:

1. Wie hoch ist die Steuerersparnis bei der Ausgleichszahlung?

2. Maximal absetzbare Altersvorsorgeaufwendungen

3. Kann ich meine Altersvorsorgeaufwendungen, solange ich die Höchstgrenze beachte, zu 100 % von der Steuer absetzen?

4. Wie viel Geld bekomme ich denn nun genau vom Finanzamt zurück?

5. Wo trage ich die Ausgleichszahlung in der Steuererklärung ein?

„Lohnt sich die Einzahlung oder lohnt sie sich nicht?“

Die Beantwortung dieser Frage hängt von einer Vielzahl an Faktoren ab. Ein relevanter Punkt ist in diesem Zusammenhang die steuerliche Absetzbarkeit der Ausgleichszahlung für Rentenabschläge. Diese möchte ich in diesem Beitrag genauer betrachten:

Wie hoch ist die Steuerersparnis bei der Ausgleichszahlung?

Wie viele Steuern ihr durch die Ausgleichszahlung sparen könnt, hängt einerseits von der Höhe eures zu versteuernden Einkommens und andererseits vom Umfang der Ausgleichszahlung ab.

Leistet ihr eine Ausgleichszahlung zur Rentenversicherung, könnt ihr die eingezahlten Beiträge nämlich als Sonderausgaben in eurer Steuererklärung geltend machen, wodurch euer zu versteuerndes Einkommen gesenkt wird und ihr letztlich weniger Steuern zahlen müsst.

Konkret handelt es sich bei der Einzahlung zum Ausgleich von Rentenabzügen um sogenannte Altersvorsorgeaufwendungen.

Maximal absetzbare Altersvorsorgeaufwendungen

Altersvorsorgeaufwendungen können nur bis zu einem vom Gesetzgeber festgelegten Höchstbetrag als Sonderausgaben abgesetzt werden. Der Höchstbetrag liegt für eine ledige Person im Jahr 2019 bei 24.305 €. Für Verheiratete, die steuerlich gemeinsam veranlagt werden, erhöhen sich die maximal absetzbaren Sonderausgaben auf das Doppelte, also 48.610 €.

Dieser Höchstbetrag wird jährlich entsprechend der Entwicklung der Beitragsbemessungsgrenze der knappschaftlichen Rentenversicherung sowie des Beitragssatzes zur knappschaftlichen Rentenversicherung angepasst. Im Jahr 2020 steigt der Höchstbetrag um ca. 700 € auf dann 25.046 € für ledige Personen und 50.092 € für Verheiratete.

Was zählt alles als Altersvorsorgeaufwendung?

24.305 € hört sich zunächst nach einem riesigen Betrag an, der jedes Jahr zusätzlich in die Rentenversicherung eingezahlt und steuerlich abgesetzt werden kann.

Ihr müsst jedoch berücksichtigen, dass ein Teil dieses Maximalbetrags bereits durch andere Zahlungen aufgebraucht wird, die ihr im Laufe des Jahres zum Zwecke der Altersvorsorge tätigt.

Beiträge zur gesetzlichen Rentenversicherung

Wenn ihr abhängig beschäftigt seid, müssen von dem Maximalbetrag sowohl die Arbeitgeber- als auch die Arbeitnehmerbeiträge zur gesetzlichen Rentenversicherung abgezogen werden. Denn auch hierbei handelt es sich um Altersvorsorgeaufwendungen, die eure Steuerlast mindern.

Beispiel Durchschnittsverdiener:

Bei einem Durchschnittsverdiener mit einem jährlichen Brutto-Arbeitsentgelt in Höhe von 38.901 € (2019) machen Arbeitgeber- und Arbeitnehmerbeiträge zur gesetzlichen Rentenversicherung zusammen einen Betrag von 7.235,59 € aus. Dementsprechend stehen also nur noch 17.069,41 € zur Verfügung, um sie zum Beispiel im Rahmen der Ausgleichszahlung für Rentenabschläge steuerlich geltend zu machen.

Beispiel Top-Verdiener:

Liegt euer Jahresverdienst an oder über der Beitragsbemessungsgrenze von 80.400 € (2019) zahlt ihr bzw. euer Arbeitgeber zusammen sogar Beiträge zur gesetzlichen Rentenversicherung in Höhe von 14.954,40 € ein. Die absetzbaren Altersvorsorgeaufwendungen, die in diesem Fall verbleiben, stellen mit 9.350,60 € zwar immer noch eine beachtliche Summe dar, sind aber bei Weitem nicht mehr so hoch wie anfangs gedacht.

Beiträge zu einer Rürup-Rente

Ebenfalls als Altersvorsorgeaufwendungen zu berücksichtigen sind Beiträge, die ihr jährlich in eine sogenannte Basis-Rente, im Volksmund besser als Rürup-Rente bekannt, einzahlt.

Beispiel:

Erhaltet ihr ein Arbeitsentgelt von über 80.400 € jährlich und zahlt daneben monatlich mehr als 780 € (9.360 € jährlich) in einen Rürup-Vertrag ein, wären eure absetzbaren Altersvorsorgeaufwendungen hierdurch bereits vollständig ausgeschöpft.

Würdet ihr euch zusätzlich noch für die Ausgleichszahlung entscheiden – was durchaus möglich ist – würde sich hierdurch für euch jedoch kein Steuervorteil ergeben.

Auch wenn ihr durch die Einzahlung keine Steuern gespart habt, müsstet ihr die Auszahlung der gesetzlichen Rente trotzdem in vollem Umfang versteuern.

Beiträge zu einer Riester-Rente

Wichtig: Zahlt ihr Beiträge in eine Riester-Rente, handelt es sich hierbei im nicht um Altersvorsorgeaufwendungen. Genaueres zur Riester-Zulagenberechtigung könnt ihr im Beitrag zur Erhöhung der Riester-Grundzulage nachlesen.

Beiträge zu einer Betriebsrente

Wer Beiträge zu einer betrieblichen Altersversorgung leistet, profitiert davon, dass die eingezahlten Beiträge bis zu einem Höchstbetrag von 6.424 € pro Jahr (Stand: 2019) nicht versteuert werden müssen. Hierbei handelt es sich um die sogenannte Entgeltumwandlung.

Wer im Rahmen der Entgeltumwandlung Beiträge in eine betriebliche Altersversorgung einzahlt, reduziert hierdurch die maximal absetzbaren Altersvorsorgeaufwendungen nicht.

Kann ich meine Altersvorsorgeaufwendungen, solange ich die Höchstgrenze beachte, zu 100 % von der Steuer absetzen?

Nun könnte man annehmen, dass mit der Berechnung des maximal absetzbaren Höchstbetrags die komplizierteste Frage beantwortet ist. Es gibt jedoch noch eine weitere Einschränkung:

Selbst bei Einhaltung des obigen Maximalbetrags können Altersvorsorgeaufwendungen derzeit nur anteilig als Sonderausgaben berücksichtigt werden.

In welchem prozentualen Umfang die Ausgleichszahlung für Rentenabschläge als Sonderausgaben geltend gemacht werden können, hängt vom Jahr ab, in dem die Einzahlung erfolgt.

Altersvorsorgeaufwendungen erst ab 2025 vollständig steuerlich absetzbar

Der Gesetzgeber hat nämlich festgelegt, dass Altersvorsorgeaufwendungen erst ab dem Jahr 2025 in voller Höhe steuerlich abgesetzt werden können. Bis dahin müsst ihr euch an der nachfolgenden Tabelle orientieren, um zu bestimmen, welcher Anteil eurer Einzahlung das zu versteuernde Einkommen reduziert.

| Jahr | absetzbare Altersvorsorgeaufwendungen in Prozent |

|---|---|

| 2018 | 86 % |

| 2019 | 88 % |

| 2020 | 90 % |

| 2021 | 92 % |

| 2022 | 94 % |

| 2023 | 96 % |

| 2024 | 98 % |

| 2025 | 100 % |

Beispiel:

Zahlt ihr im Jahr 2019 5.000 € als Ausgleichszahlung für Rentenabschläge in die gesetzliche Rentenversicherung ein, können hiervon – solange der Maximalbetrag nicht überschritten ist – 88 % als Sonderausgaben geltend gemacht werden. Euer zu versteuerndes Einkommen im Jahr 2019 reduziert sich somit um 4.400 €.

Tätigt ihr die Einzahlung in Höhe von 5.000 € hingegen erst im Jahr 2022, könnt ihr hiervon 94 % als Sonderausgaben absetzen. Euer zu versteuerndes Einkommen im Jahr 2022 würde sich somit um 4.700 € reduzieren.

Wie viel Geld bekomme ich denn nun genau vom Finanzamt zurück?

Zu welchem Anteil sich das Finanzamt an der Ausgleichszahlung für Rentenabschläge beteiligt, lässt sich leider erst exakt berechnen, wenn die genaue Höhe eurer Einnahmen und (absetzbaren) Ausgaben (zum Beispiel Werbungskosten) eines Jahres bekannt sind – was erst im Jahr nach der Einzahlung der Fall ist. Um euren Steuervorteil zu ermitteln, bedarf es nämlich nicht des Brutto-Einkommens, sondern des zu versteuernden Einkommens.

Das zu versteuernde Einkommen unterscheidet sich insoweit vom Brutto-Einkommen, als hiervon zum Beispiel noch Werbungskosten, Beiträge zur Krankenversicherung und Spenden abgezogen werden.

Eine genaue Anleitung zur Umrechnung eures Brutto-Einkommens in das zu versteuernde Einkommen, kann ich an dieser Stelle leider nicht liefern. Wenn ihr hierzu weitere Fragen habt, werdet ihr im Netz sicher fündig. Konkrete Auskünfte erhaltet ihr ansonsten auch bei einem Steuerberater.

Tipp: Blick auf den Einkommenssteuerbescheid kann helfen

Um einen groben Überblick zur Höhe des zu versteuernden Einkommens zu erhalten, könnt ihr auch einen Blich auf euren Einkommenssteuerbescheid des Vorjahres werfen. Unter dem Punkt: “Einkommen / zu versteuerndes Einkommen” seht ihr, wie hoch euer zu versteuerndes Einkommen im Vorjahr gewesen ist.

Sofern sich eure Ein- und Ausgaben nicht deutlich verändert haben, könnt ihr das dort angegebene zu versteuernde Einkommen als grobe Tendenz nutzen, um anhand der nachfolgenden Tabelle die Höhe der Steuerersparnis durch die Ausgleichszahlung zu ermitteln.

Achtung! Die nachfolgende Tabelle zeigt das zu versteuernde Einkommen, nicht das Brutto-Einkommen!

Die Tabelle soll lediglich ein Gefühl für die Höhe des zu erwartenden Steuervorteils vermitteln!

Die angegebenen Zahlen beziehen sich (Stand: 2018/2019) auf Einzelpersonen. Werden Eheleute steuerlich gemeinsam veranlagt, kann die Höhe des Steuervorteil deutlich von den angegebenen Zahlen abweichen.

| zu versteuerndes Einkommen (ohne Einzahlung) | jährliche Steuerlast (ohne Solidaritätszuschlag und Kirchensteuer) | jährliche Ausgleichszahlung | davon absetzbar (2019: 88 %) | Steuerersparnis |

|---|---|---|---|---|

| 20.000 € | 2.467 € | 2.000 € | 1.760 € | ca. 460 € |

| 20.000 € | 2.467 € | 5.000 € | 4.400 € | ca. 1.125 € |

| 25.000 € | 3.852 € | 2.000 € | 1.760 € | ca. 500 € |

| 25.000 € | 3.852 € | 5.000 € | 4.400 € | ca. 1.225 € |

| 30.000 € | 5.348 € | 2.000 € | 1.760 € | ca. 535 € |

| 30.000 € | 5.348 € | 5.000 € | 4.400 € | ca. 1.300 € |

| 40.000 € | 8.670 € | 5.000 € | 4.400 € | ca. 1.515 € |

| 50.000 € | 12.432 € | 5.000 € | 4.400 € | ca. 1.705 € |

| 60.000 € | 16.578 € | 5.000 € | 4.400 € | ca. 1.845 € |

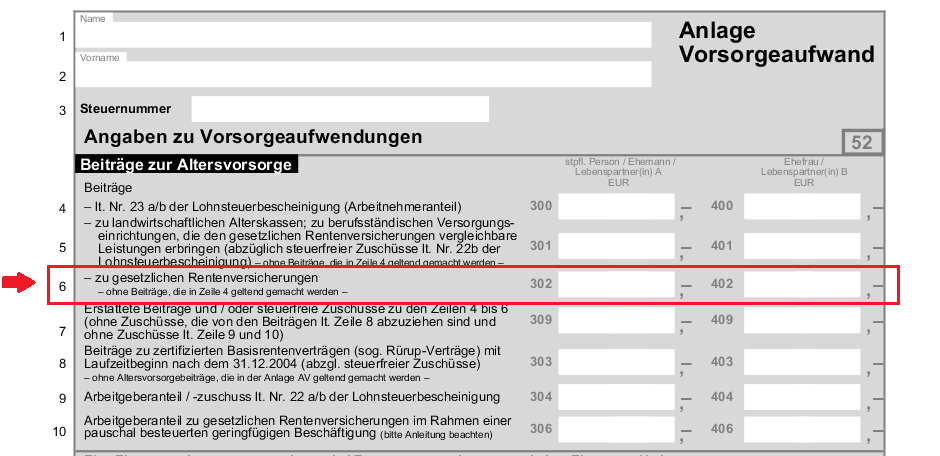

Wo trage ich die Ausgleichszahlung in der Steuererklärung ein?

Neben den theoretischen Fragen zur steuerlichen Absetzbarkeit der Ausgleichszahlung für Rentenabschläge gibt es auch noch eine ganz praktische Frage:

“An welcher Stelle in der Einkommenssteuererklärung gebe ich die Ausgleichszahlung für Rentenabschläge an?”

Hierzu nutzt ihr – zumindest bei der Steuererklärung für die Jahre 2017 und 2018 – die Anlage “Vorsorgeaufwand”, bei der ihr unter der Rubrik “Beiträge zur Altersvorsorge” in Zeile 6 alle Beiträge zur gesetzlichen Rentenversicherung angeben könnt, die nicht bereits in Zeile 4 geltend gemacht wurden.

Neben der Ausgleichszahlung für Rentenabschläge könnt ihr in Zeile 6 zum Beispiel auch die freiwillige Beitragszahlung oder die Nachzahlung für Schul- und Ausbildungszeiten eintragen.

In Zeile 4 tragt ihr übrigens die Beiträge zur gesetzlichen Rentenversicherung ein, die euer Arbeitgeber direkt von eurem Lohn einbehalten und an die Rentenversicherung überwiesen hat.

Steuern und Sozialversicherungsbeiträge sparen bei Ausgleichszahlung durch den Arbeitgeber

Rein rechtlich ist es übrigens möglich, dass nicht ihr selbst, sondern euer Arbeitgeber im Rahmen der Ausgleichszahlung für Rentenabschläge in die gesetzliche Rentenversicherung einzahlt. Hierdurch lassen sich gegebenenfalls noch mehr Steuern und sogar Sozialversicherungsbeiträge sparen.

Genaueres zum zum Thema im Beitrag: “Ausgleichszahlung für Rentenabschläge durch den Arbeitgeber”.

Ich hoffe, dass meine Ausführungen zur steuerlichen Absetzbarkeit der Ausgleichszahlung für Rentenabschläge etwas Licht ins Dunkel gebracht haben.

Auch wenn der Steuervorteil aus meiner Sicht in den seltensten Fällen den Ausschlag für oder gegen die Ausgleichszahlung geben sollte, halte ich es für wichtig, sich ausführlich mit allen Vor- und Nachteilen der Ausgleichszahlung zu beschäftigen – und hierunter fällt dann auch die steuerliche Absetzbarkeit.

Habt ihr Fragen, Anmerkungen oder Erfahrungen mit der steuerlichen Absatzbarkeit der Ausgleichszahlung für Rentenabschläge? Schreibt gerne einen Kommentar oder eine E-Mail an rentenfuchs@gmx.de.

Ich habe einen Beitrag zum Ausgleich der Rentenminderung im Februar 2023 per Banküberweisung geleistet. Der Beitrag gilt aber zum Zeitpunkt der Antragstellung im Dezember 2022. Für welches Steuerjahr kann ich den Beitrag geltend machen?

Für das Finanzamt ist das Jahr des Zahlungsflusses maßgeblich, in Ihrem Fall also 2023.

Vielen Dank Juergen für deinen Kommentar. Dem ist nichts hinzuzufügen!

Zunächst vielen Dank für denBeitarg und die hilfreichen Kommentare.

Ich möchte als langjährig versicherter auch mit Abschägen in Rente gehen und Ausgleichszahlungen in die gesetzliche Rentenversicherung leisten. Bei meine eigenen Recherchen bin ich darauf gestoosen:

“Der Höchstbetrag von 51.278 Euro gilt nur für die Rürup-Rente, nicht für die gesetzliche Rentenversicherung. Für die gesetzliche Rentenversicherung gilt der Höchstbetrag von 25.101 Euro, der sich aus dem Beitragssatz von 24,7 Prozent und der Beitragsbemessungsgrenze von 101.400 Euro (West) oder 97.200 Euro (Ost) ergibt.Sie können nur …Euro steuerbegünstigt einzahlen, um den Höchstbetrag von 25.101 Euro für Verheiratete auszuschöpfen”

In den (gängigen) Steuerprogrammen wird danach nicht abgefragt bzw. bei der Berschnung unterschieden.

Stimmt diese Aussage tatsächlich?

Hallo Rentenfuchs.

Alles super erklärt, aber wie kann ich als AG meinem AN die Ausgleichszahlung über das Gehaltsprogramm steuern?

Hier müssen doch bestimmte Lohnarten angelegt werden? Wer hat damit Erfahrung? Kurze Info wäre hilfreich.

Eine direkte Einzahlung bei DRV geht ja nicht.

Monika

Da kenne ich mich leider nicht im Detail aus.

Gerade bekomme ich meinen Steuerbescheid fürs Steuerjahr 2022 und von einer fünfstelliger Ausgleichzahlung wurden vom FA genau null Euro anerkannt.

Als normaler Privatmensch scheint es im Moment völlig utopisch, einen Steuerberater zu finden, der diesen Einspruch formulieren würde.

Findet sich vielleicht irgendwo einen Mustereinspruch oder zumindest die passenden Paragraphen. Leider hat Fred König (ein User, der das Problem im Mai 2019 hatte) uns nicht an Erfolg/Mißerfolg seines Einspruchs teilnehmen lassen. Anscheinend gab es auch eine Änderung vom erwähnten BFM-Schreiben vom 24-5-2017 zum 60-11-2017.

Ich bin für jegliche Hilfe sehr dankbar.

Hin und wieder kommt es vor, dass die automatische Datenübermittlung zwichen dem Finanzamt und der DRV nicht reibungslos funktioniert. Legen Sie einfach Widerspruch ein und fügen die Entsprechende Nachweise bei. (Einzahlungsbeleg Ihrer Bank und Zahlungsnachweis der DRV).

VG

Hallo,

Ich habe zusammen mit meiner Frau 55.000 Euro freiwillig zwecks Minderung der RentenAbschläge eingezahlt und die Entsprechenden Bescheinigungen der DRV beigefügt. NULL Anerkennung wegen fehlender DRV Meldung lt. telefonischer Auskunft. Denke da steckt ein Plan hinter … ist schon fast kriminell was hier mit dem Bürger getrieben wird.

für alle die nicht wissen wo sie die Ausgleichszahlung eintragen sollen:

es ist Anlage Vorsorgeaufwand- 1- Beiträge zur Altersvorsorge – Zeile 6

In der Hilfe steht auch dazu

“..Sind Sie in der gesetzlichen Rentenversicherung pflichtversichert und zahlen Sie über Ihre Pflichtbeiträge hinaus zusätzliche freiwillige Beiträge (zum Beispiel zur Vermeidung von Abschlägen bei Renteneintritt vor der Regelaltersgrenze), tragen Sie diese Beiträge bitte ebenfalls in die Zeile 6 ein.”

Grüße

Susanne

Vielen Dank für den Hinweis Susanne!

Lieber Rentenfuchs,

die Steuererklärung von meiner Frau und mir findet als Zusammenveranlagung statt.

Meine Frau ist Beamtin, also nicht gesetzliche rentenversichert, ich bin Angestellter im ÖD, also gesetzlich rentenversichert.

Mit der Deutschen Rentenversicherung habe ich wegen Ausgleichszahlungen alles vorbereitet und kann in diesem Jahr noch Ausgleichszahlungen leisten.

Meine Frage: Kann ich den Maximalbetrag als Ehepaar steuerlich für 2022 (2 x 25639.-) geltend machen, auch wenn meine Frau nicht gesetzlich versichert ist?

Im Voraus vielen Dank für die Antwort.

Stefan Fiehn

In diesem Fall wird das Finanzamt einen Teilabzug vornehmen.Angenommen die Ehefrau verdient € 70.000, dann wird das Finanzamt € 70.000 x 0,186 = € 13.020 vom Gesamtbetragabziehen, d.h. es können nur € 38.258 (2 x 25.639 – 13.020) geltend gemacht werden.

VG

In eine Pensionskasse gehen Beiträge direkt von meinem Bruttogehalt und jährlich ein zusätzlicher Beitrag von meinem Nettogehalt. Wo trage ich die beiden Beträge in der Steuererklärung in Mein Elster ein?

Hallo Rentenfuchs,

herzlichen Dank für diese großartige Seite. Um sicherzustellen, dass ich es richtig verstanden habe:

Ich zahle den Höchstbetrag in die gesetzl RV ein (18,6% der Beitragsbem grenze), also ca. 15.735 € für AG und AN Anteil.

Ich bin verheiratet, mein Frau zahlt nicht ein (Höchstbetrag 2022 für Verheiratete 51.278 €).

Keine Rüruprente, berufsst. Versorgungwerke o.ä..

Dann kann ich ca. 35.500 € steuerbegünstigt einzahlen.

Stimmt das so?

Herzlichen Dank!

Wie erfolgt der Eintrag einer Ausgleichzahlung wegen Rentenminderung aus Abfindung in der Lohnsteuerkarte?

Zeile 10: Abfindung – 50%Ausgleichszahlung (AG-Anteil)

Zeile 23: 50% Ausgleichszahlung (AN- Anteil)+ regulärer AN-Teil aus Gehalt

Muss noch etwas in Zeile 9 oder sonstwo eingetragen werden?

Muss in Zeile 10 der tatsächlich Bezahlte Ausgleichsbetrag stehen oder der maxinal mögliche laut V210? HIntergrund: AN muss ja nicht den maximal möglichen Ausgleichebetrag einzahlen lassen.

Hallo Rentenfuchs, sehr geehrter Herr Bäker,

wir sind über 55 Jahre und ich (Gretel) habe unseren EsT-Bescheid 2020 erhalten (Zusammenveranlagung).

Das FA hat von meiner Abfindung (AN, Ende Beschäftigung, 187a SGB VI Zahlung an dRV durch Arbeitgeber von 56 TE) 28 TE steuerfrei belassen unter Anwendung der Fünftelmethode (255-28=227 te), soweit scheint es ok zu sein.

Der Beamte besteht aber darauf, dass bei den Altersvorsorgeaufwendungen wie folgt gerechnet wird:

+Altersvorsorgeaufwand 56 TE ( = 100% aus AG-Zahlung an dRV, 187a SGBIV)

+ Altersvorsorgebetrag 4, 328 TE von mir privat in die dRV einbezahlt, 187a SGBIV)

—————————————————————-

Summe 60.328 (= Maximalbetrag von dRV als Ausgleichszahlung per Bescheid

mitgeteilt.)

Höchstbetrag (ZV) 50.092

davon 90% 45.083

ab AG-Beitrag zur RV – 28.000

———————————————————

verbleiben 17.083 Alters-Vorsorgeaufwand

Nach meiner Rechnung dürften aber nur 50% der AG-Zahlung an die dRV eingesetzt (also nicht der vollkommen steuerfreie AG-Anteil) werden wie folgt:

+Altersvorsorgeaufwand 28 TE (= 50% aus AG-Zahlung an dRV, 187a SGBIV)

+ Altersvorsorgeaufwand 4, 328 TE von mir privat in die dRV einbezahlt, 187a SGBIV)

—————————————————————-

Summe 32.328

Höchstbetrag (ZV) 50.092

davon 90% von 32.328 29.095,2

ab AG-Beitrag zur RV entfällt

——————————————————-

verbleiben 29.095,2 Vorsorgeaufwand

Ist meine Rechnung richtig und wie kann ich dem FA “nachweisen”, den Vorgang so zu behandeln? Der Beamte will genaue gesetzliche Basis, sonst angeblich keine Änderung möglich.

Ich müsste jetzt bald den Einspruch machen und bin für jede Begründungshilfe/Schreiben dankbar.

Dann noch eine Frage: der Höchstbetrag wird immer auf den für das Jahr maßgeblichen Prozentsatz gekürzt. Man kann in den Jahren bis 2024 den Höchstbetrag also nie voll ausschöpfen. (Falsch wäre demnach: Zahlung 60.328 -90% = 54.295, max. Höchstbetrag 50.092 als SA wirksam)

Im Voraus schon besten Dank für Ihre Hilfe und baldige Rückmeldung.

Gretel

Anmerkung Steuerfuchs oben zu Sonderausgaben:

1. Eine Hälfte der Einzahlung bleibt vollständig steuerfrei – nicht nur zu 90% ….

Hallo Rentenfuchs,

danke für die sehr guten Informationen. Ich schließe mich der Frage meines Vorschreibers an: Mein Mann geht im Oktober 2022 in Rente. Können wir für das Jahr 2022 dann den Höchstbetrage für die gemeinsame Veranlagung von Eheluten ausschöpfen oder kann sein Höchstbetrag nur zu 3/4 (9 Monate Arbeitnehmer, 3 Monate Rentner) genutzt werden?

Hallo Anna,

der Höchstbetrag gilt unabhängig vom Zeitpunkt des Rentenbeginns und auch über den Rentenbeginn hinaus. So hätte beispielsweise auch ein bereits berentetes Ehepaar weiterhin die Möglichkeit Altersvorsorgeaufwendungen bis zum Höchstbetrag geltend zu machen.

Hallo Rentenfuchs,

vielen Dank für die detaillierten Informationen.

Gilt die maximal anrechenbare Höhe der Altersvorsorgeaufwendungen für gemeinsame Veranlagung bei Ehepartnern auch dann noch, wenn ein Partner bereits in Rente ist, oder gilt dann die Höchstgrenze für Alleinstehende, weil der einen Partner ja sozusagen “raus” ist?

Viele Grüße

Harald

Hallo Harald, der Höchstbetrag gilt unabhängig vom Zeitpunkt des Rentenbeginns und auch über den Rentenbeginn hinaus. So hätte beispielsweise auch ein bereits berentetes Ehepaar weiterhin die Möglichkeit Altersvorsorgeaufwendungen bis zum Höchstbetrag geltend zu machen.

Lieber Rentenfuchs,

toller informativer Artikel! Wie schaut es für 2022 aus? Ich kann im Nachgang zum Versorgungsausgleich meine Punkte seit 01.04.22 “günstig” auffüllen, möchte dies aber jährlich nur zur max. Steuerersparnis tun (ich könnte mehr einzahlen bzw. Punkte erhalten). Ich zahle über der Beitragsbemessungsgrenze ein, und schwanke in meinen Berechnungen zwischen EUR 10.400 – 10.847.- sinnvoller Einzahlung in 2022 (Grundlage 94% von EUR 25.639.-). Danke für eine Antwort!

Hallo Rentenfuchs,

hier meine Frage:

Kann ich meine Ausgleichszahlungen – die ich freiwillig in die Rentenkasse einzahle, und steuerlich beim Finanzamt im Formular “Anlage Vorsorgeaufwand”, Zeile 6 geltend mache, auch per elektronischen Weg von der Rentenkasse zum Finanzamt übermitteln lassen.

Mein Finanzamt war sich nicht sicher (junge Urlaubsvertretung am Telefon) und meine Rentenkasse (telefonisch) wusste auch nicht so richtig Bescheid ( habe dort übernächste Woche einen persönlichen Termin)

PS: sehr interessant Artikel und Informationen

Hallo Detlef, die Frage kann ich leider auch nicht verlässlich beantworten.

Lieber Rentenfuchs,

können auch Zahlungen in die Rentenkasse von der Steuer abgesetzt werden die im Rahmen eine Rückkaufs von Rentenpunkten, die nach einer Scheidung durch den Versorgungsausglich abgegeben wurden geleistet werden?

Hallo Peter, ja auch das ist möglich. Genauso wie bei der Ausgleichszahlung für Rentenabschläge muss man aber auch hier die Höchstgrenze für die steuerliche Absetzbarkeit von Altersvorsorgeaufwendungen beachten.

Erstklassige Info. Habe ich so detailliert auch bei den Profis nicht finden können.

Ganz herzlichen Dank! Freut mich, dass ich weiterhelfen konnte!

Hallo und mein Kompliment für diese tolle Seite.

Eine Frage bleibt bei mir, ich konnte sie auch an keiner anderen Seite im Internet finden.

Ok, ich mache Sonderzahlungen die ja schon als Lohn versteuert wurden…aber wie werden diese beim Auszahlen versteuert?

Habe ich dann eine doppelte Versteuerung?

Die Versteuerung erfolgt bei der Auszahlung der Rente. Die Einzahlung selbst können Sie ja bis zu den gesetzlich festgelegten Grenzen steuerlich als Altersvorsorgeaufwendungen bzw. als Sonderausgaben absetzen, sodass sie diese quasi aus unversteuertem Einkommen leisten.

Hallo lieber Rentenfuchs, sehr gute Seite! Kurze Frage. Meine Frau plant mit 53 Jahren nicht mehr zu arbeiten und mit 63 Rente zu beziehen (die Voraussetzungen sind erfüllt). In der Zeit zwischen 53 und 63 würde sie gerne Ausgleichzahlungen für Rentenabschläge machen. Meine Fragen 1) Kann sie das machen obwohl sie kein Einkommen mehr hat? 2) Kann sie die Ausgleichzahlungen von der Steuer absetzen, obwohl sie kein Einkommen hat, indem sie mit mir (ich erhalte dann eine gute Rente und werde signifikante Steuern zahlen) eine Zusammenveranlagung bei der Einkommensteuer macht? Vielen Dank im Voraus. TD

Hallo Thomas, sofern Ihre Frau die Voraussetzungen erfüllt, um mit 63 Jahren in Rente gehen zu können, kann Sie auch die Ausgleichszahlung für Rentenabschläge leisten. Sofern Sie zusammen veranlagt werden, können die eingezahlten Beiträge auch bezogen auf Ihre Gesamteinkünfte als Altersvorsorgeaufwendungen abgesetzt werden. Ich persönlich würde in dieser Konstellation jedoch erst einmal freiwillige Beiträge zahlen, da sich freiwillige Beiträge bei der Rentenberechnung aufgrund von Durchschnittsberechnungen noch positiver auf die Rentenhöhe auswirken können als die Ausgleichszahlung – und auch freiwillige Beiträge können steuerlich als Altersvorsorgeaufwendungen abgesetzt werden.

Guten Tag,

zuerst möchte ich mich dem Lob meiner “Vorschreiber” anschliessen, endlich mal eine Seite, die auf die praktischen Aspekte der Rente eingeht. Manchmal steige ich zwar bei den Berechnungen aus, aber das liegt an der fehlende mathematischen Begabung. In einem vorhergehenden Beitrag erwähnten Sie, dass man auf die Höhe der freiwilligen Beiträge zur Vermeidung/Verringerung von Abschlägen wegen früheren Rentenbezugs achten soll. Ich möchte versuchen, in ca. 2,5 bis 3 Jahren vorzeitig in Rente zu gehen, allerdings mit 70% Behinderung. Dazu müsste ich ca. 31.000 € zur Kompensation einzahlen. Leider werde ich nur die Differenz nur teilweise ausgleichen können. Auf wie viele Raten und in welchen Zeitabständen kann ich meine freiwilligen Ausgleichszahlungen aufteilen? Und können die Raten unterschiedlich hoch ausfallen (z.B. einmal 3000,– €, bei der zweiten Rate 4000,– €, je nachdem wie viel Geld zur Verfügung steht). Erhöht sich nicht durch die vorzeitige Ausgleichszahlung auch der zu zahlende Betrag für einen Rentenpunkt in den darauf folgenden Jahren? Und last but not least: Könnte man nach 2 oder 3 Jahren Rentenbezug wieder in das Erwerbsleben zurück kehren und die auf den Rentenbezug bis zu einem späteren Zeitpunkt verzichten (z.B. weil man feststellt, dass die Rente einfach nicht ausreicht)? Oder heißt es: Einmal Rentner, für immer Rentner?

Bereits im Voraus vielen Dank für die Mühe der Beantwortung.

Guten Tag,

es freut mich sehr, dass Ihnen meine Beiträge gefallen. Dann will ich doch auch noch versuchen, Ihre Fragen zu beantworten:

1. Die Einzahlung sollten Sie möglichst bis zu dem Zeitpunkt geleistet haben, zu dem Sie in Rente gehen; die Rentensteigerung wirkt sich dann direkt aus. Hat man sich für einen Renteneintritt mit Abzügen entschieden, ist es rein rechtlich aber sogar noch möglich, Einzahlungen nach Rentenbeginn – bis zum Erreichen der Regelaltersgrenze – zu leisten.

2. Für die Anzahl und die Höhe der Raten gibt es keine Begrenzung. Sie können frei entscheiden, wann, wie häufig und wie viel Geld Sie in die gesetzliche Rentenversicherung einzahlen. Bis vor einiger Zeit waren maximal zwei Ratenzahlungen pro Jahr möglich. Dies wurde jedoch geändert, was ich in diesem Video nochmal genau erklärt habe: Rentenabzüge ausgleichen – Jetzt auch mehr als zwei Mal pro Jahr möglich!

3. Der Preis für einen Entgeltpunkt verändert sich von Jahr zu Jahr, was ich beispielsweise auch in diesem Beitrag genauer erläutert habe: Ausgleichszahlung für Rentenabschläge wegen Corona lieber auf das nächste Jahr verschieben?. Aufgrund der steuerlichen Vorteile bietet es sich meist dennoch an, die Einzahlung über mehrere Jahre zu strecken. Da dies jedoch von der individuellen steuerlichen Situation abhängt, gibt es hier keine pauschale Antwort.

4. Im Rahmen der Regelungen zur Flexi-Rente ist es möglich, neben der Rente etwas hinzuzuverdienen und weiterhin Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Es heißt also nicht zwingend: “Einmal Rentner, immer Rentner”.

Hallo Rentenfuchs, muss die Ausgleichszahlung im aktuellen Steuerjahr eingezahlt werden, damit diese von der Steuer absetzbar ist, oder gibt es die Möglichkeit, den Betrag im neuen Jahr rückwirkend, z. B. Januar bis März, einzuzahlen?

Vielen Dank im Voraus

Michael B.

Hallo Michael, im Steuerrecht gilt das Zu- und Abflussprinzip. Das heißt: Die steuerliche Absetzbarkeit ist immer an das Jahr gebunden, in dem die Einzahlung tatsächlich erfolgt ist.

Vielen Dank für den fantastischen Artikel. Eine Frage: Meine Frau ist noch unter 50, ich drüber. Können wir dann den Höchstbetrag von gemeinsam Veranlagten ausschöpfen und den Betrag dann aber nur meinem Rentenkonto gutschreiben?

Hinsichtlich der steuerlichen Absetzbarkeit spielt das Alter Ihrer Frau keine Rolle. Sie können also den für Ehegatten geltenden Höchstbetrag für Altersvorsorgeaufwendungen (abzüglich bereits geleisteter Beiträge zur gesetzlichen Rentenversicherung der Eheleute) in voller Höhe ausnutzen.

Hallo lieber Rentenfuchs,

auch von mir erst mal ein großes Dankeschön für deine kompetenten und umfangreichen Auskünfte. Ich kann ab 01.01.2027 die Rente nach 45 Berufsjahren in Anspruch nehmen. Da diese nicht so hoch ausfallen wird, habe ich nun bei der DRV die Rente ab 63 angefragt, will den Rentenminderungsbetrag zumindest teilweise ausgleichen und dann aber trotzdem erst mit 65 incl. einer etwas erhöhten Rente mit dem Arbeiten aufhören. Das ist ja zulässig. Wie sieht es aber aus, wenn ich vor dem 01.01.2027 meine Arbeit verlieren sollte? Kann mich dann z.B. die Arbeitsagentur “zwingen” schon mit 63 in Rente zu gehen, da ich das ja offiziell ohnehin vorhatte und auch zusätzliche Einzahlungen erfolgt sind? Oder bleibt mir auch dann die Möglichkeit, mich arbeitslos zu melden und (falls ich keinen neuen Job mehr finde) zur Erfüllung der 45 Jahre Wartezeit einen Minijob anzunehmen? Besten Dank!

…Meine Frage passt, wie ich jetzt erst gesehen habe, wohl besser in den Hauptbeitrag “Rentenbezüge ausgleichen”, sorry. Falls es sich nicht verschieben lässt, schreibe ich es gern dort nochmal neu.

Hallo Sabine,

die Agentur für Arbeit hat kein Recht dazu, Sie zur Stellung eines Rentenantrags aufzufordern; eine geleistete Ausgleichszahlung ändert an diesem Umstand nichts. (Lediglich das Jobcenter kann Bezieher von Arbeitslosengeld II, wie in diesem Beitrag beschrieben, unter bestimmten Voraussetzungen zur Antragsstellung auffordern.) Es ist also problemlos möglich, zunächst noch zwei Jahre lang Arbeitslosengeld I zu beziehen und erst dann die Altersrente zu beantragen. In diesem Fall muss man nur, genau wie Sie schreiben, schauen, ob man noch auf die 45 Jahre kommt, die erfüllt sein müssen, um die abschlagsfreie Altersrente für besonders langjährig Versicherte in Anspruch nehmen zu können. Denn Zeiten des Arbeitslosengeld I-Bezugs zählen in den letzten zwei Jahren vor Rentenbeginn für die 45 Jahre nicht mit – es sei denn man hat daneben einen Minijob, über den man weiter in die Rentenversicherung einzahlt.

Vielen Dank für die Info. Wäre es dann egal in welcher Form und Höhe der Minijob ist, Hauptsache es gibt eine Einzahlung in die Rentenversicherung? Könnte ich mich z.B. von einem Verwandten (nicht gleicher Haushalt) als Haushaltshilfe für einen kleinen Betrag im Monat anstellen lassen? Und noch eine andere weitere Frage: Gilt die Regel, dass man im ersten Quartal des Jahres für das zurückliegende Jahr eine Ausgleichszahlung vornehmen kann immer, oder nur bei der ersten (Teil)Einzahlung? Falls man das immer machen könnte, ließen sich ja die steuerliche Absetzbarkeit und die Auswahl voraussichtlich “günstigerer” Einzahlungsjahre besser verbinden.

Eine Vorgabe zum Mindestverdienst bei der geringfügigen Beschäftigung gibt es nicht. Hier muss man lediglich beachten, dass bei einem Verdienst von weniger als 175 € der Beitrag zur gesetzlichen Rentenversicherung dennoch auf der Grundlage von 175 € berechnet wird. Der Arbeitgeber zahlt dann seinen Beitrag auf der Grundlage des tatsächlichen Verdienstes, der Arbeitnehmer muss den Arbeitgeberbeitrag hingegen auf den monatlichen Mindestbeitrag von 32,55 € (175 € x 18,6 %) aufstocken.

Zu deiner zweiten Frage: Hier muss man zwischen Rentenrecht und Steuerrecht differenzieren. Steuerrechtlich ist die Einzahlung immer in dem Jahr absetzbar, in dem sie tatsächlich geleistet wird (Abflussprinzip). Im Rentenrecht soll sich die Bearbeitungszeit des Rentenversicherungsträgers nicht negativ für den Versicherten auswirken . Deshalb gelten einmalig – wenn man innerhalb von drei Monaten nach Bescheiderteilung die Einzahlung leistet – die Konditionen (Preis für einen Entgeltpunkt), die zum Zeitpunkt der Antragsstellung galten.

Vielen Dank, dann bin ich nun ein ganzen Stück schlauer als vorher. Wenn ich also noch im Dezember die erste Teileinzahlung (Preis für Rentenpunkte und steuerlich absetzbar 2020) vornehme, wäre eine weitere Teilzahlung im Januar zwar innerhalb der ersten 3 Monate nach Bescheiderteilung und steuerlich in 2021 absetzbar, aber der Rentenpunktpreis wäre trotzdem der für 2021, da ich meine Ersteinzahlungsoption schon im Dezember “verbraucht” hätte? Viele Grüße!

Sofern auch die zweite Einzahlung innerhalb von drei Kalendermonaten nach Erteilung der besonderen Rentenauskunft erfolgt, müssten auch in diesem Fall noch die Werte gelten, die zum Zeitpunkt des Antrags maßgeblich waren. Diesbezüglich könnte man aber auch nochmal Rücksprache mit der Rentenversicherung halten bzw. müsste unter Umständen Widerspruch einlegen, wenn die Rentenversicherung für die zweite Zahlung die “neuen” Werte zugrunde legt.

Sehr geehrter Herr Bäker,

ich habe eine Frage zur Überzahlungsbeträgen bei der Riesterrente. Sie schreiben hier:

“Einzahlungen in eine Riester-Rente zählen bei förderberechtigten Personen insoweit als Altersvorsorgeaufwendungen, als die jährliche Summe aus eigenen Einzahlungen und staatlichen Zulagen zusammengerechnet 2.100 € übersteigt.

Beispiel:

Liegt die jährliche Einzahlung (eigene Beiträge + Zulagen) bei 3.000 €, zählen 2.100 € nicht als Altersvorsorgeaufwendungen. Die restlichen 900 € werden allerdings als Altersvorsorgeaufwendungen berücksichtigt.”

Wo kann ich den Überzahlbetrag, in Ihrem Beispiel 900 €, als Altersvorsorgeaufwendung in der Steuererklärung, in welcher Zeile eintragen?

Vielen Dank im Voraus!

Mit freundlichen Grüßen

Thomas Schwank

Hallo Herr Schwank,

der von Ihnen zitierte Passus ist tatsächlich nicht korrekt gewesen. Dies tut mir sehr leid. Übersteigt die Einzahlung in die Riester-Rente den Höchstbetrag, kann der “überzahlte” Betrag nicht steuerlich als Altersvorsorgeaufwendungen abgesetzt werden.

Den Beitrag habe ich dahingehend korrigiert.

Hallo Rentenfuchs,

für mich wurde der Ausgleich zur Rentenminderung durch den Arbeitgeber in die Rentenkasse gezahlt.Auf meinen Lohnsteuerbescheinigung steht der halbe eingezahlte Betrag in Zeile 10 (Ermäßigter besteuerter Arbeitslohn für mehrere Kalenderjahre)Diesen Betrag habe ich in der Steuererklärung in der Anlage Vorsorgeaufwand (Abschnitt, Beiträe zu gesetzlichen Rentenversicherung eingetragen.

Dieser Betrag wurde vonm Finanzamt ,wie auch bei Fred König,s.o.)nicht berücksichtig, sodass ich jetzt Steuern nachzahlen muß.

Ich habe zur steuerlichen Absetzbarkeit im Netz einen Sachstand vom Deutschen Bundestag gefunden worin steht,dass die 2. Hälfte der Einzahlung nach Füntelregelung versteuert werden muß.

Hier der Link: https://www.bundestag.de/resource/blob/665596/8c9b5978024b879a36436d0e42b20e0a/WD-4-121-19-pdf-data.pdf

Andererseits gibt es aber auch das Schreiben vom BMF(sieh Kommentar von Fred König).

Bist du trotzdem der Meinung das ich den Betrag als Vorsorgeaufwand absetzen kann?

Hallo,

scheinbar scheint in Bezug auf die steuerliche Absetzbarkeit der Ausgleichszahlung auch bei den Finanzämtern noch einiges unklar oder auch unbekannt zu sein. Wird die Ausgleichszahlung durch den Arbeitgeber geleistet – hierzu habe ich auch einen eigenen Beitrag veröffentlicht -, ist es nach meiner Auffassung so, dass eine Hälfte der Einzahlung direkt bei der Einzahlung durch den Arbeitgeber steuerfrei bleibt. Diese Hälfte kann dann auch nicht nochmal als Altersvorsorgeaufwendungen geltend gemacht werden. Die andere Hälfte müsste man als Arbeitnehmer jedoch innerhalb der gesetzlichen Grenzen als Altersvorsorgeaufwendungen absetzen können. Die Fünftelregelung ist nach meinem Verständnis nur dann anwendbar, wenn die Ausgleichszahlung als Abfindung geleistet wurde. An deiner Stelle würde ich auf jeden Fall Rücksprache mit dem Finanzamt halten und auch den Weg des Einspruchs nicht scheuen. Drücke die Daumen! Solltest du zu dem Thema noch mehr Material benötigen, schreibe mir gerne auch eine E-Mail an rentenfuchs@gmx.de. Mir liegt zu diesem Thema noch eine Stellungnahme des Finanzministeriums vor, die ich dir übersenden könnte.

Hallo Herr Bäker,

ich bin heute auf Ihre Seite gestoßen und möchte mich wie meine Vorgänger für Ihre Beiträge bedanken. Alles sehr schön verständlich. Nun weiß ich endlich, wo ich im nächsten Jahr meine Ausgleichszahlungen für Rentenabschläge eintragen muss. Ich hoffe, dass “mein” Finanzbeamter 2021 besser informiert ist, als der des Herrn König in 2019.

Ich drücke die Daumen!

Hallo, sind Sie sicher dass auch der ArbeitGEBER Anteil zur Rentenversicherung auf den Höchstbetrag angerechnet wird? Abetzbar ist ja nur der ArbeitNEHMER Anteil (und davon ja auch nur 88% in 2019). M.e. verringert sich im Beispiel “Durchschnittsverdiener” der für Ausgleichszahlungen noch zur Verfügung stehende Betrag auf 20687,21€.

MfG

Hallo Peter, tatsächlich werden, wie im Beitrag beschrieben, auch die Arbeitgeberbeiträge zur gesetzlichen Rentenversicherung von den maximal absetzbaren Altersvorsorgeaufwendungen abgezogen. Wirf hierzu gerne einmal einen Blick auf folgenden Beitrag: https://www.haufe.de/finance/finance-office-professional/vorsorgeaufwendungen-224-behandlung-des-steuerfreien-arbeitgeberbeitrags_idesk_PI11525_HI2531456.html

Viele Grüße

Der Rentenfuchs

Es fehlen bei mir 10 Monate um als besonders langjährig Versicherter zu gelten; ich könnte demnach ab 01. November mit Abschlägen in Rente gehen. Um auf 45 Beitragsjahre zu kommen müßte ich ALG I beziehen und gleichzeitig einen Minijob annehmen. Oder kann man einmalig einen bestimmtem Betrag einzahlen, damit man ohne Abschläge in Rente gehen kann?

Hallo, die Möglichkeit sich mit einer einmaligen Zahlung die fehlenden Monate für die 45 Beitragsjahre zu erkaufen, gibt es nicht. Die Option mittels einer geringfügigen Beschäftigung die 10 Monate noch zu erreichen, wird in Ihrem Fall vermutlich die günstigste / einfachste sein. Alternativ könnte man auch freiwillige Beiträge zahlen, müsste dann jedoch auf das ALG I verzichten.

Sehr detaillierte und nachvollziehbare Informationen zur steuerlichen Betrachtung der Ausgleichszahlungen. Leider kennt mein Bearbeiter im Finanzamt Ihre Seite nicht. Habe für die ESt-Erklärung 2018 meine Ausgleichszahlungen in die Anlage “Vorsorgeaufwand” Zeile 6 eingetragen. Den Beitragsnachweis der DRV gleich beigelegt – NULL-EURO wurden berücksichtigt, was bei einer 5-stelligen Summe ärgerlich ist. Vielleicht ist im Amt nicht bekannt, dass diese Zahlungen (2018=86%)

als Sonderausgaben absetzbar sind. Diesbezüglich gibt es auch eim BMF-Schreiben vom 24.Mai 2017

Az. IV C 3 – S 2221/16/10001 :004 Dok. 2017/0392623 Randziffer 1 -2. Werde am Montag Einspruch einlegen-immerhin geht es um ca. 4200 € Steuererstattung für Ausgleichszahlungen. Auf meine heutige telefonische Anfrage, wurde informiert , dass zu diesem Thema noch keine Schulung durchgeführt wurde und dieser Sachverhalt (Absetzbarkeit der Ausgleichszahlungen) als Sonderausgaben nicht bekannt sei. Eine sogenannte “Niesche” auch Sonderfall genannt.

Vielen Dank für das Feedback! Verrückt, dass die Ausgleichszahlung bei Ihrem Finanzamt so gar nicht bekannt ist. Da war Ihr Einspruch zweifelsohne die richtige Entscheidung. Halten Sie mich und alle anderen Leser gerne auf dem Laufenden, wie Ihr Einspruch ausgegangen ist.

Das Finanzamt Konstanz wollte 2019 zwar Belege für die freiwillige Einzahlung (knapp 16k) sehen, war aber dann einverstanden.

Zum Test (ob ich die Regeln richtig verstanden habe) hatte ich 1€ mehr eingezahlt als rechnerisch anerkennbar. Und tatsächlich wurde genau dieser 1€ gekappt… 🙂

Sehr geehrter Herr Bäker,

auch dieser Nachfolgebeitrag zum Thema ist (wie der Einstiegstext) wieder gut strukturiert aufgebaut, bestens nachvollziehbar erklärt und durch “lebensnahe” Beispiele plastisch dargestellt.

Vielen Dank für Ihr Engagement !

Es freu mich, zu hören, dass auch diese Artikel Ihnen gefallen hat!